低金利の時代に注目される投資のカタチ

不動産投資とは、マンションやアパートの1棟を第三者に賃貸することで、長期的に安定した収入を得ることを目的とした資産運用です。

住宅ローンを利用しても家賃収入でそのほとんどが返済できてしまうため、簡単に始めることができ、様々なメリットを享受する事ができる資産形成の方法と言えます。

史上最低水準の預金金利である現在、収益性の高い一棟マンションを賃貸で運用すると、表面利回り8%以上を得ることも可能です。

(経費や諸費用などを考慮しない利回りの場合)

MERIT1高利回りな資産運用

従来のように貯金をしていれば資産が必ず増えるという時代は終わりました。

投資マンションが流行りだしたのは1980年代のことです。当時は値上りによる利益(キャピタルゲイン)狙いの投資が主流でしたが、バブルが弾け、土地神話も崩壊し、その夢もなくなってしまいました。

今、投資マンションが再び注目を集めているのは、値上り益ではなく、マンション購入価格を元本とした場合の家賃収入の割合となる利回りが高いからです。

例えばローンで8,000万の物件を購入した場合、月々の支払いは405,000円に対し、家賃収入は約490,000円(利回り8.5%想定)になり、月々の収支は約85,000円のお手取り収入となります。立地がよく、クオリティの高いマンションを選ぶことで、資産価値の下落のリスクは極めて低く、長期に亘り安定した収入が期待できます。特に東京や大阪などの都市圏では今後も安定した利回りで推移していくことが予想されます。

相続税のメリット

相続財産を評価する場合、現預金に対しては額面のまま評価、株式や債券は時価となります。これに対し、収益用不動産の場合、相続税評価額が時価の3分の1程度になります。

金融資産を賃貸マンションに換価することにより、相続税評価額を大幅に圧縮する事が出来るだけではなく、賃貸マンションの場合は物件は、収益力も相続できるというメリットがあります。

| 現金預金 | 外資預金 | 株 | 金 | マンション | |

|---|---|---|---|---|---|

| 安全性 | ◎ | ◯ | ◯ | △ | ◎ |

| 節税対策 | × | × | × | × | ◎ |

| インフレヘッジ | × | × | △ | ◯ | ◎ |

| 換金性 | ◎ | ◯ | ◯ | ◎ | ◯ |

| 生命保険 | × | × | × | × | ◎ |

| 現在の利回り | 運用実績(1,000万円当たり) | |

|---|---|---|

| 普通預金 | 0.04% | 4,000円 |

| 投資信託 | 0.478% | 47,800円 |

| 定期預金 | 0.35% | 35,000円 |

| 10年物国債 | 1.28% | 128,000円 |

| 不動産投資 | 8.00% | 800,000円 |

MERIT2毎月のキャッシュフロー

中古一棟マンションの魅力で一番は、やはり「価格」です。例えば、アパートローンで購入された場合、毎月のローン返済額より家賃収入の方が多い為、例えば5,000万円の物件を購入された場合、家賃収入38万円(月額)-ローン返済額25万円(月額)=13万円、年間で156万円ものお金が残ります。

当然将来の修繕積立金や固定資産税の支払いもあるので、全額が手残りではありませんが、少なからず家計の助けになることになります。

| 5,000万円の物件を購入した場合 |

|---|

|

毎月家賃収入335,000円 – ローン支払い255,000円=80,000円 年間80,000 × 12ヶ月 = 960,000円 |

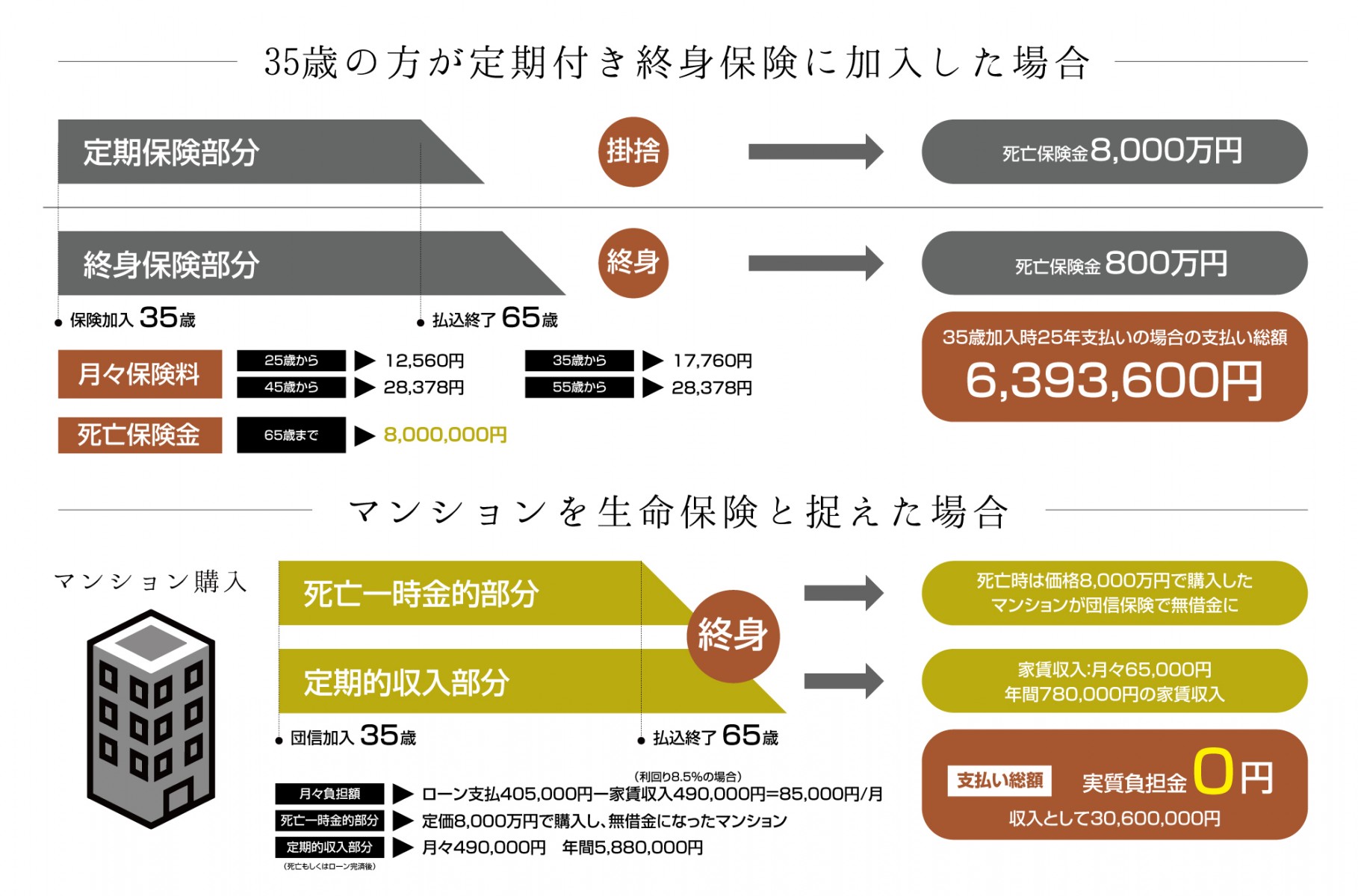

MERIT3生命保険としてのマンション経営

マンションローンの契約には「団体信用生命保険」が組み込まれており、オーナー様が万が一亡くなられた場合や高度障害になられた場合にはローン残高が保険金で完済され、安定した家賃収入を生むマンションを無借金でご家族に残すことができます。

団体信用生命保険の月々の保険料はローンの金利に含まれていますので、これを月々の家賃収入で支払っていけば家計に負担はかかりません。一般の生命保険の場合は当然保険料が必要になり、それがそのまま家計の負担となります。

また、一般の生命保険の場合、死亡率の高まる60歳以降の保障は60歳以前の生命保険金の約10分の1から15分の1に激減しますが、団体信用生命保険の場合、ローン期間中であれば最長79歳まで保障が受けられます。

区分所有

区分所有の特徴

少ない資金から始めるマンション経営

我が国では人口減少が急速に進む一方、晩婚化や高齢化に伴う単身者の増加により、ワンルームマンションの需要が今後もさらに増えていくことが考えられます。住宅ローンでワンルームを購入した場合、賃貸で貸すことにより家賃収入が入るためお支払いの大半をカバーできます。

またワンルームマンションは売却を考えた場合、流動性があり価格面でも売りやすく、特に人気が高い不動産です。

また、それぞれのライフスタイルに合った出口戦略を講じやすいのも、ワンルームマンション投資の魅力といえます。

低金利の今、インフレ率が上がり、実質マイナス金利となっている状況は資産を不動産に替える絶好のタイミングとして、投資家はその見直しに動いています。

マンション経営の仕組み

初めての不動産投資は、少額の自己資金とわずかな負担額でマンション経営ができるワンルームオーナーをお勧めします。

マンション購入に際しては住宅ローンの利用による減税や、生命保険加入によるメリットがあります。例えば、返済額が家賃収入より大きい場合は、不動産所得が赤字となり、この赤字額を給与所得と合算することで所得税が減税されます。

また、住宅ローンの融資は団体信用生命保険への加入が義務付けられています。これは、住宅ローン契約の名義人が「死亡」または「高度障害者」となり、返済不可能となった場合には、保険金が支払われると共に、住宅ローンの残債を弁済してくれます。

節税対策のメリット

マンション経営を簡単にいえば、ひとつの「事業」です。「事業」をするには「経費」が認められます。不動産には固定資産税や管理費、ローンの利息分など多くの必要経費が認められ、また実際の出費を伴わない「減価償却費」の計上も認められています。

その結果、不動産収入より経費の方が上回って、帳簿上赤字になることがあります。

この不動産所得の赤字を確定申告によって給与所得などから赤字分を差し引くことができ、所得税や住民税の還付を受けることができます。

これが「節税」となるのです。もちろんこの仕組みは税法上認められているので、利用することに何ら問題もありません。

また損益通算を利用した節税ができる一般の金融商品は、不動産投資以外ないのが大きな魅力といえるでしょう。

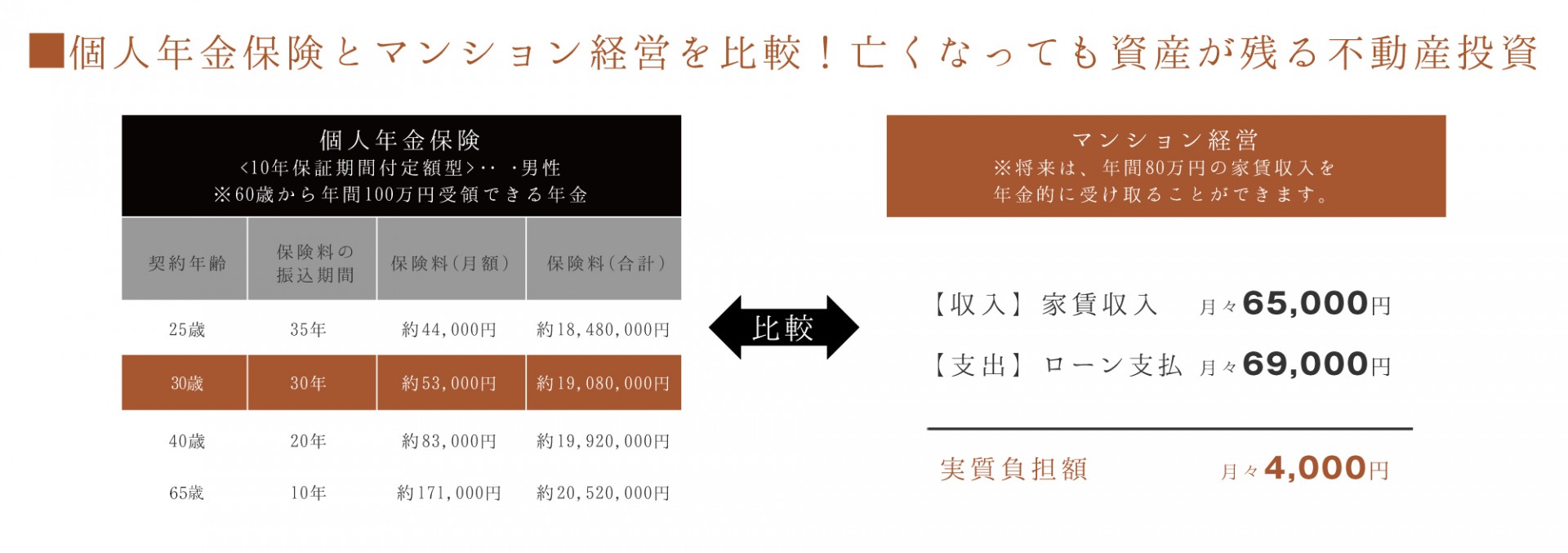

年金対策のメリット

2019年度の厚生労働省の調査によると、日本の男性の平均寿命は81.41歳、女性は87.45歳と報告されてます。65歳で定年を迎えたとしても、約15年以上の平均余命があります。また、生命保険文化センターの調査によると、65歳以上の夫婦が旅行や外食に出かけたり…と、ゆとりのある生活を過ごすには、月38万円、最低限の生活を送るにも月25万円が必要と報告されています。

65歳で会社を定年退職し、80歳までご夫婦がゆとりのある生活を送るとすると、最低でも9,120万円。最低限の生活を送るにも6,000万円が必要となるのです。

しかし、現在支給されている厚生年金は会社員 で月23.2万円、自営業者に支給される国民年金は月にわずか13.2万円しかありません。

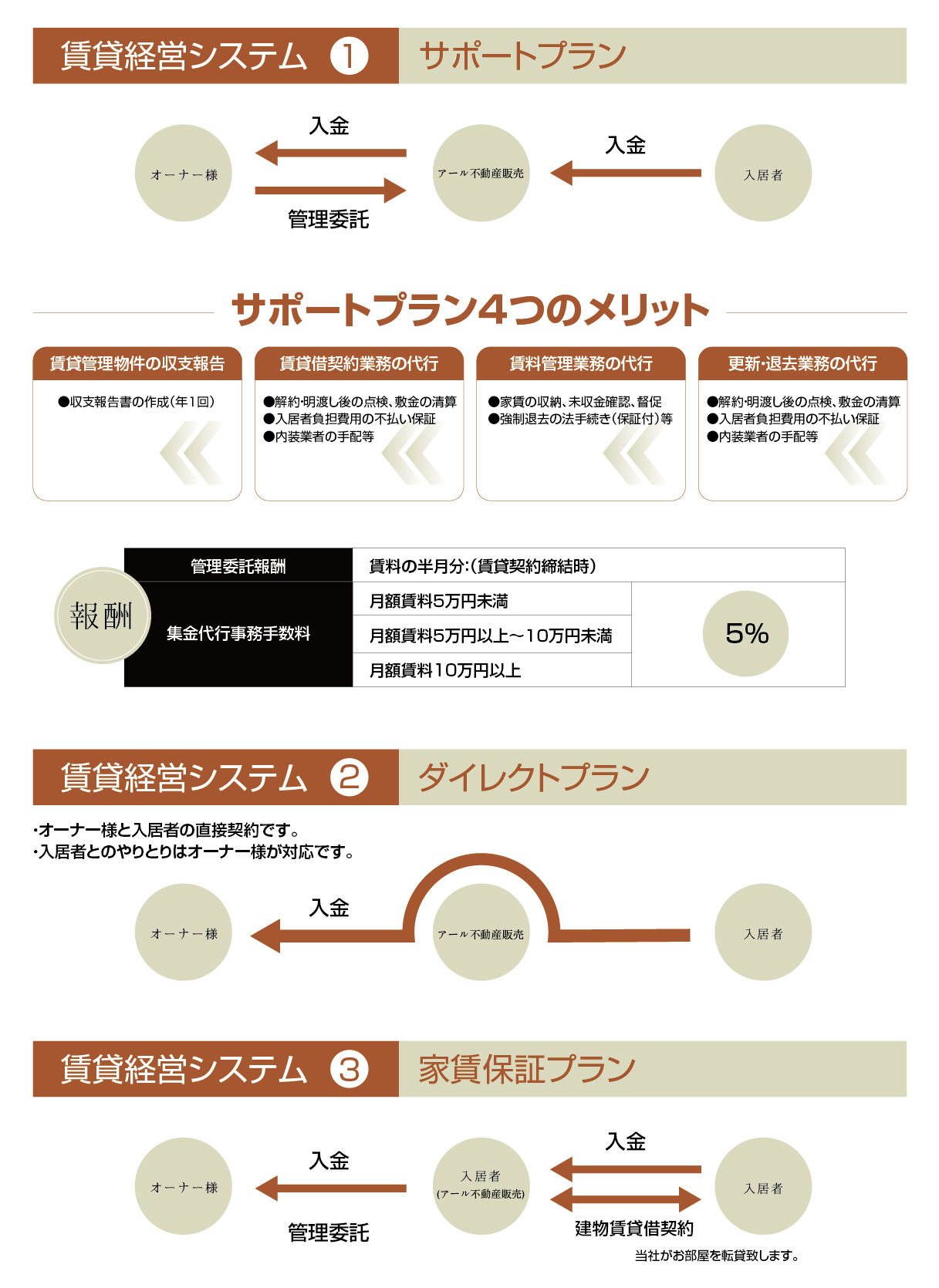

株式会社 アール不動産販売の管理システム

買取査定

スピード査定で明確な買取り金額を提示

住まいの住み替えなどをお考えの際に、売却する物件がいつ売れるかわからない、手取り金額がわからないという状態では、 せっかくのタイミングを逃すことにもなりかねません。仲介と比べて、不動産の買取りに求められるのは、スピードと確実性、 そして安心感。売主様のご要望に対して、いかに手間を取らせず、迅速に対応できるかが大切だと考えます。

当社では、宅地・戸建・マンションまで、スピード査定で明確な買取り金額を提示。

不動産物件の形態や規模に関わらず、お客様が売却したいカタチでそのまま買取り、リフォーム・リノベーション・宅地造成をして販売。 経験と実績に基づいた確かな企画力で、土地に新たな付加価値を創造します